Análisis del desarrollo global y local del GNL. Lo que viene en Río Negro y proyectos en Puerto Rosales. El aporte de Países Bajos y su experiencia en la materia

Un análisis de las necesidades en infraestructura y los servicios marítimos para proyectos energéticos de relevancia a nivel nacional, -especialmente la salida de GNL y petróleo por el Golfo San Matías y Puerto Rosales-; tuvo lugar en un encuentro promovido por la embajada del Reino de Países Bajos, la Asociación Argentina de Ingeniería Portuaria, -AAIP- y la Cámara de Comercio Argentino Holandesa. Una suerte de ABC sobre el desarrollo global del GNL y la capacidad para responder en materia de infraestructura en el país a partir de Vaca Muerta. El encuentro fue parte del Segundo Ciclo de la Semana Portuaria organizada por la embajada de Países Bajos en el contexto de las actividades por los 200 años de relaciones diplomáticas bilaterales entre la República Argentina y el Reino de los Países Bajos.

Estuvieron presentes el Embajador del Reino de los Países Bajos, Mauritz Verheijden, su adjunta, Nadji Bilík-Vorstenbosch, parte del equipo, Inés Rzadzinska y Juan Manuel Albisetti, además de Niek Boot y André Johan Das en representación de la Cámara de Comercio Argentino-Holandesa y Andrea Confini ex secretaria de Energía de Río Negro que asumió como directora por la provincia en YPF.

Por AADIP estuvieron su presidente, Sebastián García, quien detalló las actividades de promoción de jóvenes profesionales – especialmente las becas que permiten apoyar a los nuevos ingenieros con convenios para hacer pasantías en empresas del exterior- y el tradicional convenio que mantiene con la universidad técnica de Delft en Países Bajos. Asimismo, estuvo presente Raúl Escalante, el director de la EGIP, Escuela de Graduados de Ingeniería Portuaria de la Facultad de Ingeniería de la UBA.

A lo largo de la jornada se desarrollaron presentaciones técnicas a cargo de empresas y referentes del sector, quienes compartieron experiencias y proyectos de escala mundial. El encuentro tuvo la coordinación del ingeniero Pablo Arecco, -consultor de Port Consultants Rotterdam y uno de los fundadores de Besna, firma que tiene acuerdos de consultoría con el gobierno de Río Negro para estos desarrollos-.

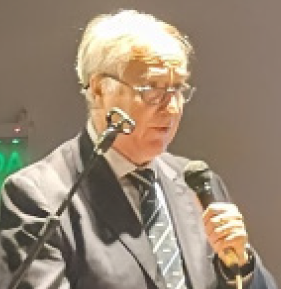

Abrió las presentaciones, el especialista en shipping, Jan Kok, quien detalló los antecedentes y perspectivas del mercado mundial de GNL, Andrew Brown director global de negocios y desarrollo de negocios de LNG de Smit Lammalco – empresa que hace un tiempo fue adquirida la neerlandesa Boskalis- quien expuso sobre servicios marítimos para FNLG con las características operativas necesarias para un proyecto de este tipo – especialmente los servicios soportes y la planificación necesaria-. Al mismo tiempo se presentaron detalles de los proyectos de Otamerica en Puerto Rosales a cargo de Dyopsa/Supercemento y desde Boskalis el proyecto del segundo gasoducto transmagallánico entre Santa Cruz y Tierra del Fuego y que puede ser tomado como ejemplo para la salida que se necesitará para conectar tierra con off shore en el Golfo San Matías para la salida de Vaca Muerta. Asimismo, hubo un espacio para la presentación del Flow Meter Group especializada en la medición del flujo de tuberías. Sebatián García, de AADIP, - en la foto-, destacó que las presentaciones “ponen en evidencia las capacidades de la ingeniería argentina y su proyección futura para acompañar el desarrollo de la industria energética y el encuentro refuerza los lazos de cooperación bilateral y resalta el rol de la ingeniería argentina combinada con los mayores referentes mundiales como columna vertebral para el desarrollo del país”.

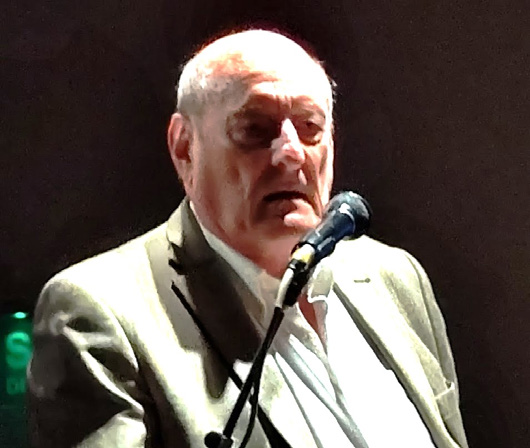

Por su parte, el embajador de Países Bajos, Mauritz Verheijden, - en la foto- destacó la cooperación existente entre Argentina y su país en materia de ingeniería y donde la Universidad Tecnológica de Delft viene trabajando para capacitar profesionales que actuan en el país como en el exterior. “El agro ya lo es y la energía, ambos serán el motor del desarrollo argentino y Países Bajos cuenta con mucho conocimiento, especialmente en infraestructura en logística y esta presente con el apoyo en el mundo. En ese sentido la cooperación público privada es esencial”, dijo. También destacó el apoyo de su país al ingreso de Argentina como miembro de OCDE, lo que representará un salto cualitativo para las empresas privadas y el sector público, generando un mejor standard, por ejemplo, a la hora de encarar licitaciones internacionales como es el caso de la hidrovía.

Soporte en servicios marítimos

Interesante data brindó Andrew Brown, director global de negocios y desarrollo de negocios de LNG de Smit Lammalco.En materia de FLNG, hoy está desarrollando unos 16 proyectos en varios países de Sudamérica, Golfo de México, Africa y Asia. Entre ellos: Prelude Australia de Shell, el PFLNG Satu, Dua, Sarawak de Petronas, el Tiga en construcción para Sabah, Malasia, que se espera para 2027 para Petronas, el Hilli Cameron y el Gimi Mauritania ambos de Golar, para Tango Excalabur en Congo, Nguya, Coral Sud y Nord para Mozambique este último en construcción, estos para ENI.

La compañía opera con 140 buques en 20 países con 43 contratos.

Brown señaló que este tipo de negocio tuvo varios cambios en los últimos 20 años con el ingreso de varios participantes, clientes proveedores de LNG, proveedores de FSRU y FLNG, las autoridades locales incluyendo las de los puertos y los que financian los proyectos. Normalmente los proyectos de LNG comienzan con una consultora que representa a un cliente de gas, “es posible que no se considere un estudio detallado en este tipo de proyectos ya que pueden demandar mucho tiempo, incluido el trabajo para asegurar la factibilidad financiera y operativa”, dijo Brown. El FLNG, - el equipo principal de licuefacción- los barcos de LNG y el servicio de proveedores marinos son los tres elementos claves y que necesita un trabajo conjunto, agregó. Para hacer una operación segura y eficiente se requiere un cuidado especial en la operación estática de traspaso en aguas abiertas en un contexto de condiciones de ambiente desafiantes, agregó.

En este contexto, el plan incluye, simulaciones, modelación, análisis para amarre, batimetrías, geología, gobernanza, la selección de los remolcadores, estudios de navegación, operatividad y operacionalidad, cálculos OPEX, planes de entrenamiento, logística, respuesta a emergencias, contenido local, plan de operaciones de terminales, entre otros.

Dio algunos tips para la elección de los remolcadores de soporte: analizar las fuerzas del viento y respuestas al agua, cómo pega bajo la línea del casco, como actúan las olas y la resistencia a las fuerzas del movimiento del buque, los cambios en las mareas y tener en cuenta la distancia vertical entre el punto más bajo del casco del buque y el fondo del mar. También hay que analizar el poder de los motores, el número necesario para la combinación del bollard pull y el tipo de maniobras, la medida de los thrusters y los vectores a velocidad cero; CBP frente a las fuerzas de quiebre en diversas condiciones operativas, el diseño del casco y finalmente, el tipo de cabrestante. Agregó que debido a las variaciones de olas y vientos nunca dos operaciones son iguales. En ese sentido, la confianza de los prácticos es crítica; los capitanes de remolcadores necesitan entender el control de la línea; los remolcadores y FLNG son totalmente funcionales y están preparados, y los prácticos y capitanes ganan confianza después de cada maniobra, el gerenciamiento de línea. Asimismo, la anticipación de la maniobra es clave, detalló. Insistió en que se deben hacer análisis pre y post bien registrados para implementar las maniobras.

Finalmente, recordó que si bien la simulación no es totalmente precisa, resulta un excelente indicador.

La evolución del GNL

Kok - en la foto - destacó que el GNL es un componente esencial para la seguridad energética y la transición hacia fuentes más limpias. Detalló lo que es la historia y perspectivas del GNL, así como es el manejo de precios.Recordó que el GNL es gas natural enfriado a -162°C para convertirlo en líquido, reduciendo su volumen 600 veces y cuenta con una red global de servicios marítimos que permite el transporte de gas a mercados distantes conectando la oferta y la demanda mundial.

Señaló que entre 1960-1970 se dieron los primeros pasos con Argelia como primer exportador pionero y en Europa (Francia, España, Reino Unido) como los primeros importadores de volumen. Ya en los ´80 se da el auge asiático con Japón y Corea del Sur que lideran la demanda. En los ´90, hay una nueva ola de exportadores: Malasia, Brunéi, Nigeria que se unen al club, y el volumen alcanza a más de 90 MTPA. Ya en los 2000 aparece el gigante de Qatar que emerge como exportador dominante, duplicando el mercado a más de 200 MTPA, siendo Japón importando más de 60% del GNL total, seguido de Corea del Sur con más de 15%, con Europa y Taiwán tomando el volumen restante.

En 2024 se llegó a una capacidad de exportación superior a 400 MTPA. Estados Unidos, tuvo un ascenso meteórico de 90 MTPA, Australia con 88 MTPA y Qatar con más de 77 MTPA.

Datos de interés muestran que entre 20062021 se da el auge de importaciones de China, especialmente fuerte después de 2015 con la transición de carbón a gas. Ya en 2021, supera a Japón como el mayor importador global. El despegue de importaciones en Japón se da en 2011 a partir del terremoto de Fukushima y el cierre de plantas nucleares, disparando las importaciones de GNL (de 70 a 90 MTPA).

Al mismo tiempo, después del 2011 hay una Irrupción de comercializadores. Al aparecer EE.UU. como exportador, que venía de ser pequeño importador neto, se toma su oferta con gran interés ante los precios disparados. Para 2019, EE.UU. ya era uno de los tres principales exportadores.

Se pasa de contratos rígidos a flexibles. En el Pre-2011 había contratos a largo plazo, con precios vinculados al petróleo crudo (ej. JCC, Brent) que incluían transporte. Eran estables y predecibles, cerrados mayormente entre entidades estatales o grandes petroleras. Post-2011 comienza la era del Mercado Spot, impulsado por la crisis que llevó a la necesidad de flexibilidad estacional/regional.

Entre 2015 y 2021 el mercado spot creció hasta representar en 2020 el 30-40% del total.

Detalla Kok los tres índices que se manejan de acuerdo a las regiones.

El JKM - la referencia para el GNL en Asia -cubre el Noreste de Asia (Japón, Corea del Sur, China, Taiwán - JKTC) y refleja el valor de mercado diario de cargamentos spot de GNL-. La metodología S&P Global (Platts): es un proceso "Market-on-Close" (MOC) diario que evalúa transacciones, ofertas, y el valor comercializable informado por actores del mercado. Es cada vez más usado para indexar contratos a corto, mediano y largo plazo, diversificándose del petróleo. Sustenta un mercado de derivados (futuros y swaps) para cobertura de riesgos.

El Henry Hub es el corazón del gas estadounidense y sus exportaciones, como referencia doméstica el hub de precios en Luisiana. El precio es "gas sobre gas" que refleja oferta y demanda interna. Es la fórmula típica de exportación de GNL de EE. UU. (PLNG): PLNG, Precio del Henry Hub: Tarifa Gasoducto: Transporte del gas a la planta de licuefacción. Retención Energía: Combustible usado por la planta (hasta 10% del gas). Costos Licuefacción: Convertir gas a GNL (USD 2.25 - 3.50/MMBTU).Señala que hay una ventaja de Flexibilidad (FOB) que permite a los compradores reaccionar a fluctuaciones de precios y necesidades regionales, atendiendo al mejor mercado. Precisamente a partir de 2011 con más volumen, comienzan a participar operadores que toman posiciones y ubican las cargas con más flexibilidad.

Finalmente, el Title Transfer Facility (TTF), es el motor virtual del Mercado de Gas Europeo. Creado en 2003 por Gasunie (Países Bajos) para fijar precios de gas en Europa, inspirado en el mercado NBP del Reino Unido. Se trata de un mercado virtual europeo, es un punto de intercambio virtual, no físico para transporte por gasoductos y buques metaneros. Se trata de contratos estandarizados para suministro futuro (ej. 1 MW/día por mes), los precios en €/MWh, con un mínimo de 5 MW por operación para contratos de futuros y opciones, no spot; permiten a las empresas de energía cubrir riesgos de precios futuros y para el cliente final es más fiel al valor real del gas que la indexación al Brent y es menos influenciado por la especulación financiera del petróleo, agrega Kok. Un ejemplo de Negociación (Contrato de Dic. 2025): compra 100 lotes a €29.50/MWh (Valor ~€2.15M, Margen ~€20M).

Como conclusión, en cuanto a los desafíos y oportunidades del GNL, Kok señala que se trata de un mercado en constante evolución: Se pasó de contratos rígidos a una mayor flexibilidad y liquidez (spot), se diversificaron los índices de precios que reflejan dinámicas regionales. Los impulsores clave son la seguridad energética dado que es un suministro vital y diversificado; el GNL como puente hacia energías más limpias y la resiliencia global: adaptación a choques y necesidades cambiantes.

En cuanto a perspectivas futuras de crecimiento, estima que la capacidad total proyectada llegará a 700 MTPA para 2030 (+300 adicionales). Además, el mercado muestra innovaciones continuas en licuefacción (FLNG), regasificación (FSRU) y transporte; mayor interconexión y comercio cruzado entre índices. “Muchos piensan que en el horizonte a 2050 no se comercializará a nivel global energía basada en combustibles fósiles, pero esto no va a pasar. De hecho hoy mucho del gas adquirido es para sustituir carbón”, añadió. Por ejemplo, países que venían transitando el camino de energías verdes, volvieron a utilizar carbón como Alemania. O países como Rusia y especialmente India – sin energía segura- avanzan en GNL. Reconoce que un punto incierto es que su desarrollo pierde competitividad en la medida en que baja el precio del petróleo.

Finalmente, señala que en la Argentina el GNL esta consolidado y seguirá creciendo siempre que este apoyado por la legislación.

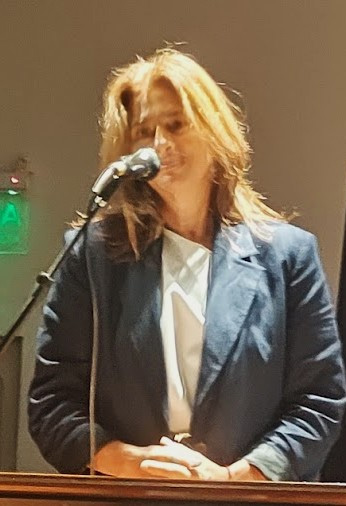

Andrea Confini, ex secretaria de Energía de Río Negro - en la foto- que asumió como directora por la provincia en YPF, destacó el desafío que se viene para la provincia a partir de haber cambiado la matriz productiva, apuntando a ser la salida de la producción de Vaca Muerta. Esto especialmente en cuanto al desarrollo que se le exige en materia de infraestructura off shore y en materia portuaria para la salida de la energía por el golfo San Matías con los puertos de Punta Colorada y San Antonio en la mira. “Siempre pensamos en producción de fruta nunca en aprovechar el mar y la energía hoy es una realidad”, dijo. Confini, que estuvo acompañada por la directora de puertos de Río Negro, Miriam Benzic- destacó que la estabilidad jurídica y política son claves para estos desarrollos, y la provincia está actuando en sintonía. Por un lado la sanción de la ley de puertos, hoy se trabaja en definir su reglamentación, además de haberse recortado las restricciones que había para la operación con combustibles en el golfo San Matías a través del consenso. Más allá de la idea del gobierno es no burocratizar la administración portuaria, se piensa en un esquema de agencias totalmente pro competitividad. La actualidad de infraestructura portuaria en tierra para el desarrollo energético aún es incipiente, pero hay posibilidades de expansión, incluso la idea es captar la operación de la arena de fracking. En un año habrá 500 kms. de gasoducto y se tendrá que desarrollar la estructura para que operen las dos primeras unidades para licuefacción proyectadas – y que necesitan mucho espacio estático y de maniobra- “Se espera exportar entre 18 y 24 MTPB de gas, siendo el quinto exportador mundial, con varios proyectos en desarrollo, ya operando en los próximos dos años y a full en 2030 y hay que estar a la altura de las circunstancias. En ese contexto, necesitamos el apoyo de países con experiencia como Países Bajos”, dijo.

Un ejemplo de la dinámica del mercado de GNL es el reciente anunció de Southern Energy, integrada por PAE, YPF SA, Pampa Energía, Harbour Energy y Golar LNG, de la firma de un acuerdo con SEFE Securing Energy for Europe GmbH, la reconocida compañía internacional alemana, para la venta de 2 millones de toneladas anuales de GNL por 8 años. El convenio significa la mayor venta de GNL desde Argentina al mundo en términos de volumen y de plazo. Al mismo tiempo, la firma alemana vendió ese mismo volumen a Turquía.

La gente de Euroloop destacó la experiencia holandesa en la medición de flujos de gas. Países Bajos fue pionero en la exportación de gas. La compañía, que garantiza la mayor certeza en la métrica, un punto clave en cualquier proyecto, tiene proyectado instalar un laboratorio en Argentina.

La gente de Boskalis también describió el proyecto de soporte del segundo gasoducto que se realizó entre Tierra del Fuego y Santa Cruz donde participó activamente. En un video se pudo ver la comparativa con el primero que se instaló en 1978. El tendido del segundo gasoducto fue paralelo al General San Martín y se trata de un ducto de 37 kilómetros y que eleva su capacidad de transporte de 11 a 18 millones de metros cúbicos diarios.

Implicó instalar 3700 caños en el estrecho de Magallanes a 30 mts de profundidad, sorteando olas enormes. Lo que en el 78 se hizo en cuatro meses, esta vez se redujo a 30 días.

Un dato: este tipo de obra es la que se necesitará para la salida de la producción del gas de Vaca Muerta por Punta Colorada.

Nicolas Cavilliotti, director de obra de Dyopsa, detalló algunos puntos del proyecto Rosa Negra que construye la compañía para Otamérica – que es 70% de Oiltanking y 30% de YPF- en Puerto Rosales. En primer lugar destacó la experiencia por décadas de Dyopsa-Supercemento en desarrollo portuario – especialmente en la Patagonia-.

Se trata de una terminal con muelle y viaducto para carga y descarga de petróleo crudo y que implica una inversión de U$600 millones para responder al crecimiento de Vaca Muerta. El proyecto incluye nuevos tanques para elevar la capacidad a 780.000 m3, y de este modo consolida a Puerto Rosales como centro estratégico energético del país, abriendo nuevos mercados para el crudo. En los sitios 1 y 2 se instalaron 280 pilotes, 646 piezas premoldeadas, 6425 m3 de hormigón in -situ, y 1691 ton de estructura metálica. Por su parte, el sitio 3, se incorporan 145 pilotes, 525 piezas premoldeadas, 6500 m3 de hormigón in situ y 1096 ton de estructura metálica.

La gente de Dyopsa resaltó que la idea de la obra es reforzar el sistema de monoboyas de Puerto Rosales para que accedan suezmax y aframax en el sitio tres. Destacó el terraplén de 600 mts con un viaducto de 1200 mts. Lo original es que se realizó el trabajo armando una compleja operación de desarrollo de la materia prima y logística a 3 kms. mar adentro. Esto es algo que la compañía realiza por primera vez en 70 años de actividad. Otro dato desafiante: las variantes de marea, algo que complica cualquier operación.